Jakość danych: niejednolity okres notowań

Wykonując przez weekend analizę sytuacji na rynku amerykańskim na plaftormie jednego brokera oferującego kontrakt ES na indeks S&P500 zauważyłem pewną ciekawostkę: dodatkowe dane za jedną niedzielę.

Teoretycznie drobiazg, może był to błąd kwotowań otrzymywanych przez brokera od jego dostarczycieli płynności, może było przestawienie daty na czas letni może… i tak można sobie gdybać. A czym może skutkować taki „drobiazg” w praktyce?

Jeśli nasza strategia inwestycyjna bazuje na liczeniu czegokolwiek z przeszłości to dodatkowa dana może popsuć nasze wyliczenia. Dosadnie zademonstruję to na przykładzie, o którym wspomniałem na początku. Otóż postanowiłem policzyć cykle maksimum-maksimum by wyznaczyć potencjalny kolejny szczyt na amerykańskim S&P500. Z ostatniego cyklu wyszło, że do zachowania równości cyklu brakuje 2 dni. Problemem było jednak ujawnienie się słabości na ES już na piątkowej dniówce. Niby jest to do zakceptowania jeśli przyjąć 3-dniowy rozrzut, ale z drugiej strony pomiędzy wspomnianymi szczytami kilka dni odchyłki to dość spory okres. No i niby gdzie te zachwalane równości ruchów? No i stało się: ujrzałem dane 23 marca 2014 roku kiedy była to niedziela.

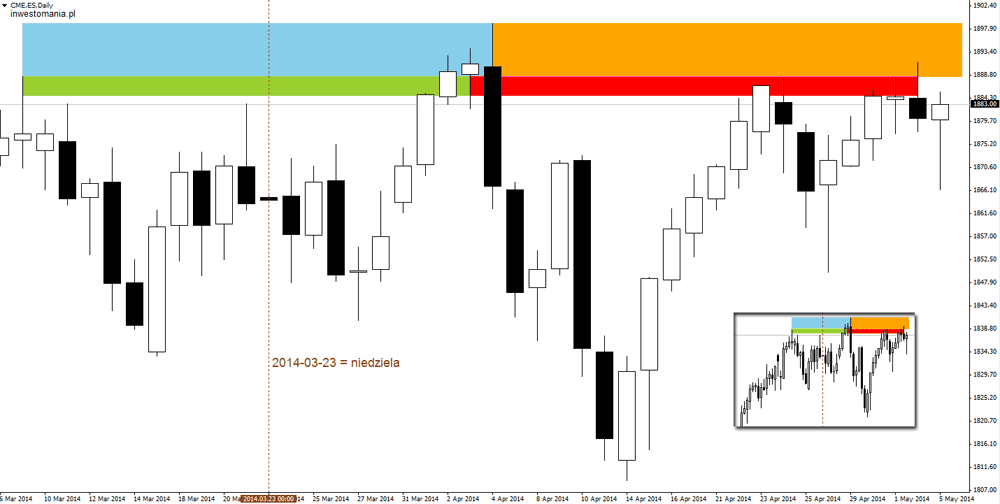

Na rysunku zaznaczyłem błękitnym kolorem pierwszy cykl i pomarańczowym jego równość w kolejnym czasie. Zielony to pierwszy okres bez jednego dnia (liczba dni bez ferelnej niedzieli) i odpowiedajacy mu równością kolejny okres oznaczony na czerwono. Zielony = czerwony i mamy zachowaną zgodność 1:1 dla cyklu czasowego maksimum-maksimum z 3-świecową prospadkową formacją świecową na zakończenie.

Na rysunku zaznaczyłem błękitnym kolorem pierwszy cykl i pomarańczowym jego równość w kolejnym czasie. Zielony to pierwszy okres bez jednego dnia (liczba dni bez ferelnej niedzieli) i odpowiedajacy mu równością kolejny okres oznaczony na czerwono. Zielony = czerwony i mamy zachowaną zgodność 1:1 dla cyklu czasowego maksimum-maksimum z 3-świecową prospadkową formacją świecową na zakończenie.

W dniu dzisiejszym kurs zanurkował (notabene do pierwszego ważniejszego wsparcia). Co będzie później nie ma znaczenia, gdyż na tym można było zarobić… czas przeszły 😀

Gdyby notowania za niedziele były zawsze to nie byłoby problemu. A tak? Wystarczyła jedna nadmiarowa dana do zdyskredytowania jednej ze strategii. Można? Jak widać można…

Dlatego po raz koleny powtarzam by nie ufać temu co widzimy i co jakiś czas weryfikować to, szczególnie pod kątem wykorzystywanych przez nas strategii inwestycyjnych.

2 thoughts on “Jakość danych: niejednolity okres notowań”

Comments are closed.

Awesome article.

…a little 😉